なぜ今、投資戦略を公開するのか

以下の3点だと考えています。

・共働き、子育て世帯は「時間」も「リスク耐性」も限られている

・ハイリスクな投資よりも、生活を安定させる投資が重要

・本記事では、ぷーたろう家が実際に採用している投資戦略を包み隠さず紹介する

子育て共働き家庭でも無理なく続く投資戦略を、包み隠さず公開するで!

なぜこの投資戦略にたどり着いたのか

◆投資の第一歩は「投資信託」だった

なぜ今の投資戦略にたどり着いたのか。

振り返ると、すべては「つみたてNISA」から始まりました。

ぷーたろうですが、2019年頃からつみたてNISAというものを始めました。

開始当時は、周りに投資をしている知人、友人もおらず、ほぼ独学のなんとなくでやってました。

当時のつみたてNISAは、年間40万円までの非課税枠があり、まぁこれくらいの額だったら溶けて半減してもまぁいいか程度の気持ちだったと記憶しています。

記憶では、つみたて投資で毎日1,500円ほどの金額を積み立てていたと思います。

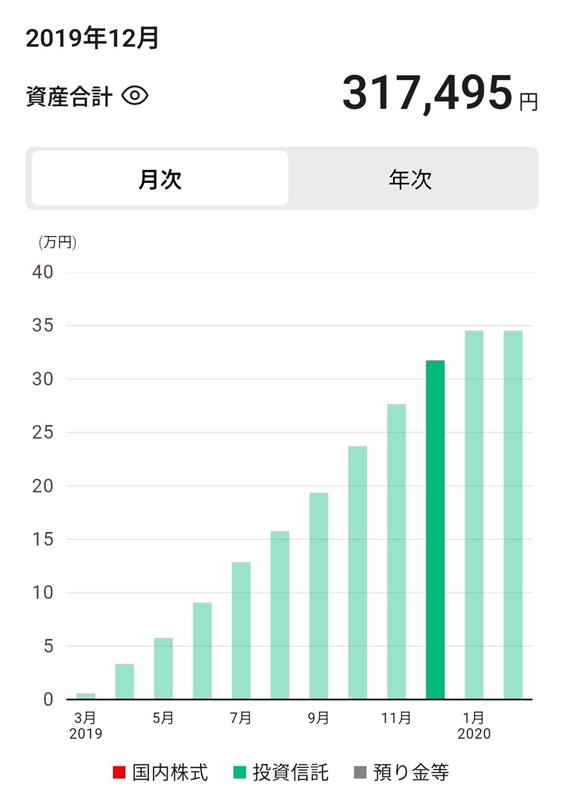

そんなこんなで2019年(初年度)の実績は、以下のような実績でした。

その後も、淡々と年40万程度の投信を続けました。途中コロナショックなどでマイナスになるときもありましたが、

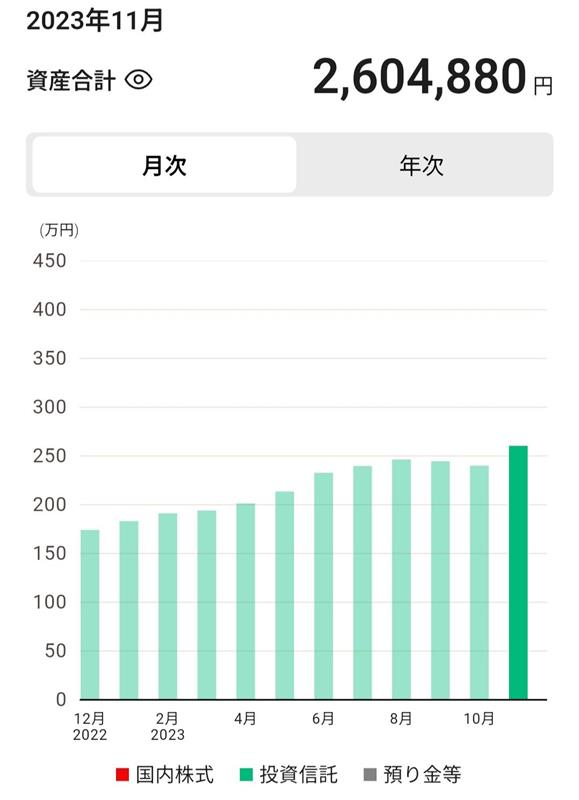

気にせず淡々と買い続けたところ、現金保有であれば、40万円×5年(2019~2023年)で200万円だったところ、

2023年11月には、

2,604,880円!!!

驚きのパフォーマンスを発揮するまでになっていました。

この経験から、投資信託を通じて「お金にも働いてもらう」という感覚を初めて体験しました。

そして同時に、現金をただ寝かせておくことが、どれほど大きな機会損失なのかを強く意識するようになりました。

おそらく、当時のぷーたろうと同じように「投資は怖い」と感じている方は多いんとちゃうかな!?

◆勉強する中で「国内株×累進配当」に行き着いた

つみたてNISAを通じて「お金にも働いてもらう」という感覚を掴んだあと、

次に考えたのが「この投資を、どうやって続けていくか」でした。

当時は、いわゆるインデックス投資や米国株投資が主流で、

SNSや書籍を見ても「S&P500を買って放置」「全世界株式を淡々と積み立てる」といった考え方が多かった印象です。

もちろん、それらが優れた投資手法であることは理解していました。

一方で、値上がり益だけを頼りに資産が増えるのを待つ投資に、少し物足りなさと、いつどのくらい現金化すればいいのだろうか(=現金化することで複利の効果が低減することへの恐怖)を感じていました。

そんな中で出会ったのが、「配当」という考え方です。

株を保有しているだけで、定期的に現金が振り込まれる。

しかも、それが年に1回、2回と確実に目に見える形で増えていく。

この仕組みは、

「評価額が増えたけど売らないと使えない」インデックス投資とは違い、

生活に直結するリターンがある点が非常に魅力的でした。

さらに調べていく中で注目したのが、

「累進配当(減配せず、配当を維持または増やし続ける)」という考え方です。

短期的に配当利回りが高い銘柄よりも、

- 業績が安定している

- 長年減配していない

- 配当を大切にしている企業

こうした企業の株を、時間を味方につけて積み上げていく方が、

自分のモチベーションを保てるし、仮に暴落した際は配当というクッションがあるので安心!と思いました。

値上がり益を狙って頻繁に売買するよりも、

国内株を中心に、累進配当株をコツコツ買い続ける。

このスタイルなら、配当金を使ってもいいし、再投資してもOK。心理的な選択肢がインデックス投資よりも多いと考え、

今の投資方針にたどり着きました。

◆労働所得+不労所得で「選べる人生」を目指したい

投資を始めた理由を突き詰めていくと、

最終的には「働き方」や「生き方」の話に行き着きます。

正直に言うと、

私は「会社を辞めたくて配当投資を始めた」わけではありません。

ただ一方で、

この会社で働き続けなければ生活が成り立たない

という状態には、強い不安を感じていました。(社労士もそういった理由も一理あり、取得を志した)

共働きとはいえ、

- 子どもの成長

- 住宅購入

- 将来の教育費

こうしたライフイベントを考えると、

労働所得だけに依存した家計は、どうしても不安定です。

そんな中で、配当金という「不労所得」が少しずつ増えていくと、

お金に対する見え方が変わってきました。

月数千円、年数万円レベルでも、

「何もしなくても入ってくるお金」があるだけで、

精神的な余裕がまったく違います。

この余裕は、

- 仕事で無理をしすぎない

- 嫌なことを我慢し続けない

- 将来の選択肢を増やす

といった形で、確実に効いてきます。

私が目指しているのは、

FIREや早期リタイアではありません。

「働くけれど、しがみつかなくてもいい状態」

これがゴールです。

配当収入があることで、

会社は「生活のために耐える場所」ではなく、

「自分で選んで働く場所」に変わっていく。

そのための土台として、

国内株×累進配当株への投資を続けています。

ぷーたろう家の投資戦略【全体像】

◆大前提|NISAをフル活用する

投資をするうえで、まず最初に意識しているのが

NISAの非課税メリットを最大限活かすことです。

投資で得た利益に税金がかからない、

この制度は、個人投資家にとって非常に大きな恩恵だと感じています。

特に配当を重視する投資では、

- 配当金に約20%の税金がかからない

- 受け取ったお金をそのまま再投資できる

という点が、長期で見ると大きな差になります。

そのため、課税口座(特定口座)で投資を始めるのではなく、

まずはNISAを優先して使い切ることを基本方針にしています。

◆ステップ① 成長投資枠(夫婦で年480万円)を最優先で埋める

NISAの中でも、私が最優先しているのが

成長投資枠(年間480万円)です。

※NISAについての説明はこちらをご参照ください。

理由はシンプルで、

配当金や株主優待といった「今すぐ実感できるリターン」を

非課税で受け取れるインパクトが非常に大きいからです。

株を保有しているだけで、

年に1回、2回と現金が振り込まれる。

この仕組みは、資産形成という面だけでなく、

生活を少しずつ楽にしてくれる効果があります。

また、配当があることで、

- 相場の上下に一喜一憂しにくくなる

- 株価が下がっても「配当は入る」と思える

- 投資を続けるモチベーションが保ちやすい

といった、精神的なメリットも大きいと感じています。

こうした理由から、

まずは成長投資枠を全力で埋めにいく、

これがぷーたろう家の基本スタンスです。

◆配当金は「全額再投資」が基本方針

成長投資枠で得られた配当金については、

生活費には組み込まず、全額再投資する方針を取っています。

配当金を使ってしまえば、その分はそこで成長が止まります。

一方で、再投資に回せば、

次の年は「元本+配当」でさらに配当が増えていく。

いわゆる、雪だるま式に資産と配当を増やすイメージです。

今すぐ生活を大きく変えることよりも、

将来の選択肢を増やすことを優先したい。

そのため、配当は「使うお金」ではなく、

「育てるお金」と位置づけています。

◆ステップ② つみたて投資枠(夫婦で年240万円)を埋める

成長投資枠を埋めた後は、

つみたて投資枠(夫婦で年240万円)を活用していきます。

つみたて投資枠では、

市場全体に分散投資できる投資信託を中心に積み立てています。

個別株や配当株は、

どうしても特定の国や企業に偏りがちです。

そこで、つみたて投資枠を使って

世界経済全体の成長を取り込む役割を持たせています。

長期・分散・積立という王道の考え方は、

家計の安定という意味でも非常に重要だと考えています。

◆ステップ③ 特定口座(課税口座)で累進配当株を買い進める

NISAを使い切ったうえで、

余力がある場合には、特定口座(課税口座)も活用します。

ここでは、

- 割安だと感じたタイミング

- 長期で保有したいと判断した銘柄

- (優待がいいので保有したい銘柄)

を中心に、累進配当株を少しずつ買い増していきます。

課税口座である以上、税金はかかりますが、

NISAで入りきらない分を補完する役割として考えています。

あくまで主役はNISA。

特定口座はサブ的な位置づけ、

このバランスを意識しながら投資を続けていきたいです。

◆シンプルだから続けられる

ぷーたろう家の投資戦略は、

決して派手なものではありません。

- NISAを最優先

- 配当で生活防衛力を高める

- 配当は再投資

- 無理なく、長く続ける

このシンプルさこそが、

共働き・子育て世帯にとっての最大の武器だと思っています。

この投資戦略のメリットと注意点

メリット

◆配当による生活の安定感が得られる

配当金があることで、

家計に「もう一つの収入源」が生まれます。

金額自体は最初は小さくても、

- 年に1回、2回と定期的に入ってくる

- 労働とは切り離されたお金である

この事実だけで、精神的な安定感は大きく変わりました。

生活費をすべて配当でまかなう段階ではありませんが、

「もし何かあっても、配当がある」という感覚は、

日々の安心材料になっています。

◆相場を常に気にしなくてよくなる

値上がり益を狙う投資では、

どうしても株価の上下が気になりがちです。

一方、配当を軸にした投資では、

株価が多少下がっても、

「配当は入る」「企業が存続していれば問題ない」

と考えられるようになります。

(むしろ下がれば、バーゲンセール状態になるので嬉しくもなります)

結果として、

- 毎日株価をチェックしなくなった

- 相場のニュースに振り回されなくなった

共働き・子育てで忙しい中でも、

投資に時間と気力を奪われにくい点は、大きなメリットだと感じています。

◆共働き・子育て世帯でも継続しやすい

この戦略は、

頻繁な売買や高度な分析を必要としません。

- 投資に割ける時間が限られている

- 仕事や育児が最優先

こうした家庭環境でも、

「続けること」を前提に設計しています。

派手さはありませんが、

生活の延長線上で続けられる投資

これが最大の強みだと思っています。

注意点

◆短期的に資産が急増する戦略ではない

この投資戦略は、

短期間で資産を何倍にも増やすことを目的としていません。

配当を積み上げるには時間がかかりますし、

地道な積み重ねが前提になります。

そのため、

- すぐに結果を求めたい

- 短期売買で大きなリターンを狙いたい

という方には、物足りなく感じるかもしれません。

◆市場環境によっては見直しが必要

どんなに慎重な戦略でも、

市場環境の変化を完全に避けることはできません。

- 金利環境の変化

- 企業業績の悪化

- 税制や制度の変更

こうした状況によっては、

保有銘柄や投資配分を見直す必要が出てきます。

「一度決めたら一生同じ」ではなく、

柔軟に修正していく姿勢を大切にしています。

◆万人にとっての最適解ではない

この戦略は、

ぷーたろう家の価値観や家庭状況に基づいた選択です。

年齢、収入、家族構成、リスク許容度によって、

最適な投資戦略は大きく異なります。

本記事の内容は、

あくまで一つの考え方・一例として捉えていただければと思います。

まとめ 完璧を目指さず、続けれらる投資を

ここまで、ぷーたろう家の投資戦略について紹介してきました。

この戦略は、

「最短でお金持ちになる」ことよりも、

長く、無理なく続けることを重視しています。

投資に絶対の正解はありません。

大切なのは、

自分や家族の価値観に合った方法を選び、

途中で投げ出さずに続けることだと思っています。

ぷーたろう家も、

今後のライフステージや市場環境に応じて、

投資戦略は柔軟に見直していく予定です。

本記事が、これから投資を始める方、投資の方向性に悩んでいる方の、何かしらのヒントになれば嬉しいなぁ!

ちなみに、ぷーたろうの現在の資産状況は、プロフィールからでも確認できます。